|

Tasarruf araçlarının vergisi

Şükrü Kızılot - skizilot@yaklasim.com - 02

Eylül 2006 Cumartesi - Hürriyet

2006 yılında elde edilecek mevduat faizi, repo, döviz tevdiat hesabı ve Hazine

Bonosu faizi ve borsa kazançları ile diğer para ve sermaye piyasası araçlarının

vergilendirilmesiyle ilgili son düzenlemeler, çok kişinin kafasını karıştırmışa

benziyor.

Okurlarımız, mevcut durumu bir tablo halinde görmek istiyorlar.

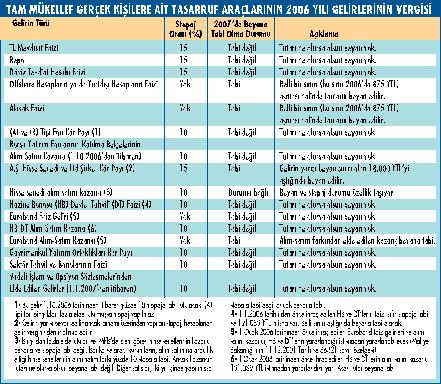

Yeni vergilendirme sisteminin genel esasları, tabloda gösterilmiştir.

Tabloda

yer alan tasarruf araçlarının vergilendirilmesinde, özellik taşıyan durumlar

var. Örneğin; yeni yasa kapsamına girmeyen ve 1 Ocak 2006 tarihinden önce

edinilmiş olan menkul kıymetlerin elden çıkarılmasından elde edilen gelirlerin

vergilendirilmesinde, dar mükellefler hariç olmak üzere, 31 Aralık 2005 tarihi

itibariyle geçerli olan hükümler uygulanacak. Tabloda

yer alan tasarruf araçlarının vergilendirilmesinde, özellik taşıyan durumlar

var. Örneğin; yeni yasa kapsamına girmeyen ve 1 Ocak 2006 tarihinden önce

edinilmiş olan menkul kıymetlerin elden çıkarılmasından elde edilen gelirlerin

vergilendirilmesinde, dar mükellefler hariç olmak üzere, 31 Aralık 2005 tarihi

itibariyle geçerli olan hükümler uygulanacak.

Tablonun incelenmesinden de farkedileceği gibi, 2006 yılından itibaren, tasarruf

araçlarının vergilendirilmesinde "stopaj" ağırlıklı bir sistem başlatıldığı göze

çarpıyor. Buna karşılık, elde edilen gelirlerin, çoğu beyana tabi değil.

2006 yılı başında, yerli yabancı ayırımı gözetilmeksizin yüzde 15 olarak

belirlenen stopaj oranı; yabancıların baskısının da etkisiyle bono, tahvil ve

borsa kazançlarında, yüzde sıfıra indirildi. Yerli yatırımcılarda ise yüzde 10'a

indirildi.

Bakanlar Kurulu'nun, yüzde sıfır olan stopaj oranını yükseltmek, yüzde 10 olanı

da yine yükseltmek ya da sıfıra indirmek konusunda yetkisi var (GVK Geçici Md.

67/17).

Ekonomideki gelişmelere göre, önümüzdeki dönemde bu konuda ne gibi değişiklikler

olacağını, hep birlikte izleyeceğiz.

İktisadi Dayanışma Gazetecilik Matbaacılık ve

Danışmanlık Ltd. Şti -(0212) 325 71 21-281 85 26 -281 85 30

|